一场金融危机让他涅槃,拿下富士康打进苹果

4月底,A股数家PCB上市企业集中公布2017年年报,除了少数企业全年业绩平稳外,其他PCB制造企业的净利润都有较大幅度的预增。而且,由于2017年人民币升值,多数PCB企业有较大的汇兑损失,意味着PCB行业的真实净利润其实远不止于此。靓丽的成绩单,不禁让投资者们对2018年的PCB行业前景产生美好遐想。

PCB行业的高增长,表面上得益于高性能计算机、手机、汽车电子的飞速发展。

而深一层看,人类世界,正在加速脱碳入硅,所以PCB行业的意外,通常很少。

早在2月9日,胜宏科技(300476)公布了2017年年报,并预计2018年一季度净利润同比增长50%-80%。

一季度高速增长,自然让苦苦守候的投资者欣喜不已。

那么,2018年是胜宏的丰收年吗?

事情还要从1996年讲起。

岗位虽平凡,却遮挡不住牛人闪耀的光芒

1996年,甘肃人陈涛告别服役地新疆喀什,政府给的铁饭碗不要,一路南下惠州,以转业军官身份进入一家生产PCB的电子厂打工。

胜宏科技创始人 陈涛先生

岗位虽然平凡,但遮挡不住牛人闪耀的光芒。

仅仅几年,凭着突出的个人品质和聪明头脑,陈涛在千万普通打工大军中显得鹤立鸡群,很快就走上了企业管理岗位。

又经过多年的行业积累,陈涛在2006年创办了胜宏科技,组织大量工人生产PCB板。

凭借敏锐的经商头脑和军事化管理手段,再搭上世界制造业向中国转移的的快车,胜宏科技本来发展倒也是顺风顺水。

2008年金融危机袭来,欧美订单暴减,胜宏虽说不至于倒闭,但日子过的够呛。

紧接着国家4万亿救市,不少同行一把扎入房地产,并在后来的地产复苏中大赚特赚。

陈涛也曾动摇过,想去挣快钱,但最后他还是坚持了下来。

他想明白了一件事。

低端制造没有前途。

从那时起,胜宏科技开始了转型,从劳动密集型企业走向技术密集型企业。

不走这一步,企业迟早会死在下一场危机里,但走了这一步,就是向死而生。

所幸,这一步,让胜宏科技从沿海密密麻麻的低端制造企业里脱颖而出。

如今,胜宏科技已成立近12年,12年一甲子,相对于发展已近停滞的欧美发达国家,也许并不算太久。

但是对于经济高速狂飙的中国来说,变化已是翻天覆地......

顺应局势,借力起飞

纵观全球PCB制造行业格局,最大的蛋糕还是集中在日本、韩国和台湾地区,而大陆营收第一的深南电路排在了全球第19位。

2017年全球领先的前四十名PCB供应商排名表 单位:百万美元(US$M)

注:表中的“中国”的全称为:“中国大陆”;“香港”的全称为:“中国香港”。

技术层面上,高端多层板、HDI板、高层挠性板等技术先进的产品,日本、韩国、美国和台湾地区也是领先全球的。苹果作为手机、计算机产品的领头羊,一年需要的PCB就超过100亿美元,而且使用的都是具有高端性能的高阶板。

而作为PCB行业的翘楚,如台湾臻鼎、日本旗胜、美国迅达、台湾欣兴、台湾华通、日本住友,他们主要的客户,无一例外都是苹果。

在品类繁多的手机器件行业,可谓得苹果者得天下,而在PCB行业,看来也是如此。

那么,未进入苹果供应商体系的PCB厂商,还有机会吗?

答案显然是肯定的。

首先,手机PCB市场是足够大的,苹果虽是领军企业,但并非垄断,而且近年来市场丢失严重。

如今,华为、小米、VIVO、OPPO这些后起之秀的手机销量加起来,可以再造好几个苹果。

其次,PCB的下游应用领域实在太广的,手机、计算机只是其中一部分而已。

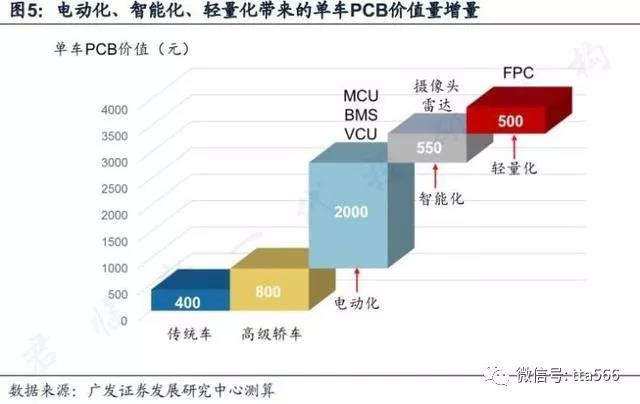

未来随着汽车电子兴起、物联网普及所带来的PCB增量无疑将是巨大的。

行业前景虽然一片光明,但是前行的路可是崎岖不平。

首先要面对的,就是把持了高端技术制高点的境外厂商。

但PCB产业有一个特性:逐水草而居。

这里的水草,指的就是下游集成电路制造行业。

随着中国集成电路进出口额不断创出新高,围绕集成电路产业链上下游各行业自然在高速发展。

所以从21世纪以来, 全球PCB产业重心正逐渐向亚洲转移,形成了以大陆为中心、其它地区为辅的新格局。

PCB国际厂商在大陆设厂,本土PCB企业与国际厂商的人员、技术交流增多,日积月累,技术还不都被聪明的中国工程师学了去。

所以从过去一年的行业发展来看,本土PCB企业的技术与产能提升很明显。

有报道蹭作出分析中就谈到:在之前分析景旺电子(603228)的文章中,就说到技术水平更高的柔性板(FPC)应用价值将大大超过刚性板,借此契机在柔性板方面大幅扩产的景旺电子就从中大大受益。

说了这么多,我们再回到主角胜宏科技,他能否把握住这波PCB浪潮的机会呢?

不妨从胜宏的两次募资说起。胜宏的第一次募资是2015年的IPO。

IPO募资共计5.33亿,其中5亿用于高端高精密线路板扩产项目。就是高端HDI和高端多层板的扩产,另外3千万用于研发中心建设项目,建设期均是2年。募资款到账是2015年6月,如今过去已有2年半以上,那么IPO募投项目如今到底怎么样了呢?

让我们从2017年年报中一探究竟。

年报显示:2017年7月底,IPO募投的项目达到预定可使用状态,并在2017年实现了1.46亿的效益,而当初IPO预计该项目可实现净利润1.61亿。注意,项目在7月才全部完工,半年时间实现1.46亿的效益,比当初IPO预计的效果其实要好很多。

而且这一项目已在2016年就产生了8千万的效益,在建设期就能取得这样的成果,物超所值啊。

2017年,胜宏进行了第二次募资,定向增发10.8亿,力度比IPO大两倍。

从非公开发行预案来看,胜宏会将增发获得的10.8亿在扣除发行费用后,全部投入到新能源汽车及物联网线路板项目中。

而根据在2017年报披露,2017年已经投入3.2亿,并预计在2018年6月底达到预定可使用状态,届时该项目将实现年均净利润约2.2亿。

能不能达到目标净利润不好说,但至少公司获得募投资金后的项目建设效率还是值得肯定的,而这次募资10.8亿投入新能源汽车及物联网方向的项目究竟可靠吗?

据中汽协2018年1月数据显示,国内新能源汽车销量38470辆,同比增长4.3倍,其中乘用车、客车和货车销量分别增4.5倍、20倍和95.2%,数据远超预期。

据国家相关部门规划,到2020年新能源汽车的累积产销量将达到500万辆以上,且据国际能源署统计,2020年全球新能源汽车保有量将达到2000万辆。

新能源汽车行业是个拥有市场强预期的热点行业,由它催生出来的热门子行业除了动力电池外,汽车电子也是风口浪尖。

2016年,全球汽车电子市场规模为2300亿美元,其中国内规模为740亿美元,占比接近1/3。

PCB作为汽车电子的基础核心部件,自然将受益于此。

新能源汽车行业给PCB带来的不仅仅是下游销售渠道拓宽,更多是PCB技术和附加值的提升。

因为车用PCB比电子设备PCB的使用环境更复杂,所以在抗震、抗腐蚀、耐高温等方面,车用PCB的要求将更高,因此其附加值也比电子设备PCB高很多。

另外,下游车企设备厂对PCB产品的检验周期会更长,要求会更严格,但如若达成合作,二者的捆绑程度也会更紧密。

物联网方面,车联网、智慧家居、通信等领域的前景自不用说。

极富经商头脑的陈涛,想必也是看准了这些下游行业的发展,才愿意花大力气建设新项目。

募投项目前景虽广阔,但总不能心里没点数就开始砸重金上产能吧。见了兔子再撒鹰的胜宏,打的不是没准备的仗。

让我们看看他目前的客户名单:

瞧,客户名单里熟面孔挺多,计算机及周边就不说了,都是计算机硬件大佬级厂商。

海康威视,监控视频行业全球老大。

德赛西威,智能驾驶辅助系统(ADAS)技术领先者,产品已被很多国内外车企使用,在车联网领域也于2016年与百度开启了深度合作。

海信、TCL、LG这些早已走进亿万百姓家的家电企业,也是未来智慧家居的重要参与者。

莫仕,这是全球领先的连接器供应商,产品涉及电子、电器、汽车、工控等各个可能用到连接器的领域,业界享有极高声誉。

沃特玛,是中国最早研发磷酸铁锂电池、汽车启动电源、储能系统解决方案,并能实现量产的动力锂电池企业,2017年前三季度,沃特玛的全球动力电池出货量位列全球第四,排在它前面的有松下、宁德时代和LG。

从客户层面看,无论是新能源汽车还是物联网、智慧家居等领域,胜宏早有布局,目前只需跟着新能源汽车这波趋势,借力起飞。

|

|

|

|||

版权所有©ld乐动官网

/深圳市线路板行业协会

深圳市南山区南山大道1088号南园枫叶大厦19楼M单元 邮编:518054

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号