电子板块半年报前瞻:基本面依然处在上升通道中

截至2018年6月27日,电子板块共有84家企业公布半年报业绩预告。通过梳理所有半年报预告,在84家企业中,共计45家企业上半年实现归母净利润同比增长,23家企业预计同比下滑。在保持同比增长的企业中,从持续盈利角度看,若除去7只次新股,共有18家企业已连续三年实现中报增长,占比47.37%;从盈利规模上看,共20家企业归母净利润区间在1亿至5亿元,共7家归母净利润在5亿元以上。在84家企业的业绩预告中,共有13家企业将汇率变动列为业绩影响因素,一季度人民币升值对出口型企业压力较大,但二季度的人民币贬值将减轻部分电子企业的财务压力。从经营的角度看,二季度电子企业业绩普遍表现平稳。

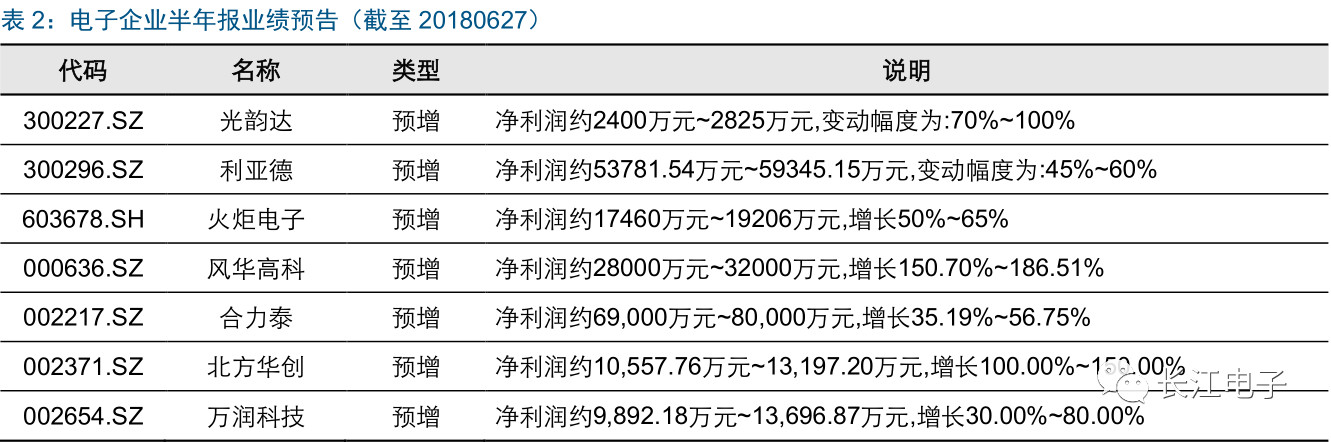

在上市的PCB企业中,中京电子、沪电股份、合力泰、超华科技等均有预增,其中合力泰预增净利润28000-32000万元;奥士康、崇达技术、深南电路等为略增,其中崇达技术略增24362.57-28423万元,增长20%-40%,兴森科技、宏信电子等为略减,其中宏信电子净利润较上年同期可能下降。

分板块看,各细分领域行业基本面情况与企业成长阶段不同,上半年业绩在不同因素下表现不一。消费电子板块,从行业层面看,二季度安卓旗舰备货显著带动行业回暖,供应链企业稳健普遍增长15%-30%;从企业层面看,考虑到苹果备货旺季已经开启,苹果核心供应链企业将迎来基本面继续向好。PCB板块,环保督查与上市公司持续扩产使得行业集中度提升,业绩表现稳健。

分版块分析半年报情况

分板块看,LED与半导体产业的下游需求较为稳定,为产业链上下游公司带来业绩成长动力;消费电子板块,部分企业的技术储备与下游创新方向更为相符,业绩开始分化,竞争格局进而变化;面板板块,受面板价格下降影响,面板企业盈利能力削弱,产业链上下游受产线投资期影响,表现较好;基础元器件板块,我国PCB与被动器件企业与海外厂商比拼,进口替代过程持续进行中。

PCB:产业集中度提升,新增产能朝高端产品领域倾斜

2018年以来,国家对环保的督察力度加大影响着国内PCB行业的发展。首先,环保要求提升使得行业进入门槛提高,具备规模优势的企业同时将更具成本优势;其次,环保力度的加强导致大批小规模厂商被动退出行业,整体需求向大厂商转移,使得国内大型PCB企业在行业增速平稳的状态下积极扩产以承接新增和转移需求,实现结构性的高增长;最后,企业的竞争力不会仅仅依靠政策,产品的性能和品质提升足以满足客户需求仍然是必要条件,从上市公司借助资本市场扩张的募投项目来看,国内也在向FPC、HDI等高端产品领域加大投入,从进口替代的大周期来看,这些领域是国内PCB产业的未来增长点。

消费电子:二季度备货带动行业回暖,供应链企业稳健普遍增长

行业层面,二季度安卓旗舰备货显著带动行业回暖,供应链企业稳健普遍增长15%-30%。智能手机上半年出货同比下滑较多,主要由于创新带动老旧机型去库存以及用户换机周期延长。自二月末,来自三星与HOVM的大量旗舰发布,消费者反响热烈。在消费升级的大趋势下,旗舰机将成为品牌盈利的核心来源,而旗舰机的高规格零部件拥有更高的附加价值,利好供应链企业业绩释放。

半导体:半导体设备和8寸晶圆产业链景气度最高

2018年1-4月份北美半导体设备出货额合计99.11亿美元,较2017年同期增长23.1%。伴随着国内主要晶圆厂建厂进入高峰期,半导体设备厂商业绩迎来高速增长期。

基于对各细分行业的变化、各具体标的订单与产能的判断,半年报业绩预估如下:

整体上看,优质电子企业今年上半年在汇率、行业淡季等因素影响下均保持了稳健的增速,是行业创新发展与公司自身素质提升的集合体现。下半年为电子产业的传统旺季,供应链进入拉货阶段,今年三季度有望好于同期水平。

附录:电子企业半年报业绩预告(截至20180627)

|

|

|

|||

版权所有©ld乐动官网

/深圳市线路板行业协会

深圳市南山区南山大道1088号南园枫叶大厦19楼M单元 邮编:518054

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号